JAPAN

S.KOREA

EUROPE

CHINA

중국의 입장에서

고성장 기조를 이어가는 것은

1) 경제적 이슈 – 수많은 인구

2) 정치적 이슈 – 정치 체제에 대한 불만 잠재우기

2008년 금융위기로

글로벌 경제의 거대한 수요처인 미국이 무너지고

수출 의존도가 높은 국가들에게는

수출 둔화가 자국 경제 위기로 이어질 수 있다는 위기감 전달

= 정부지출(G) + 소비(C) + 투자(I) + [수출(export) – 수입(import)]

수출이 어려워진 상황

성장을 위해서는

1) 정부지출

2) 소비

3) 투자

증가가 필수

중국의 선택은?

“투자”

제조업 중심으로

조선, 철강, 화학 등의 중화학공업+굴뚝 산업으로

과감한 투자 진행

= 이런 투자 중심 고성장의 수혜로

2010~2011년 한국 주식 시장에서

‘차화정’ 랠리

하지만,

2011년 유럽 재정위기 이후

글로벌 경제는 전체적으로 저성장 기조 진입

기존에 늘렸던 투자

= 과잉 설비, 과잉 생산, 과잉 재고

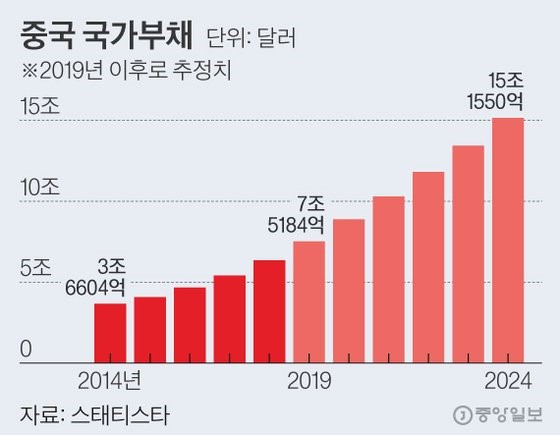

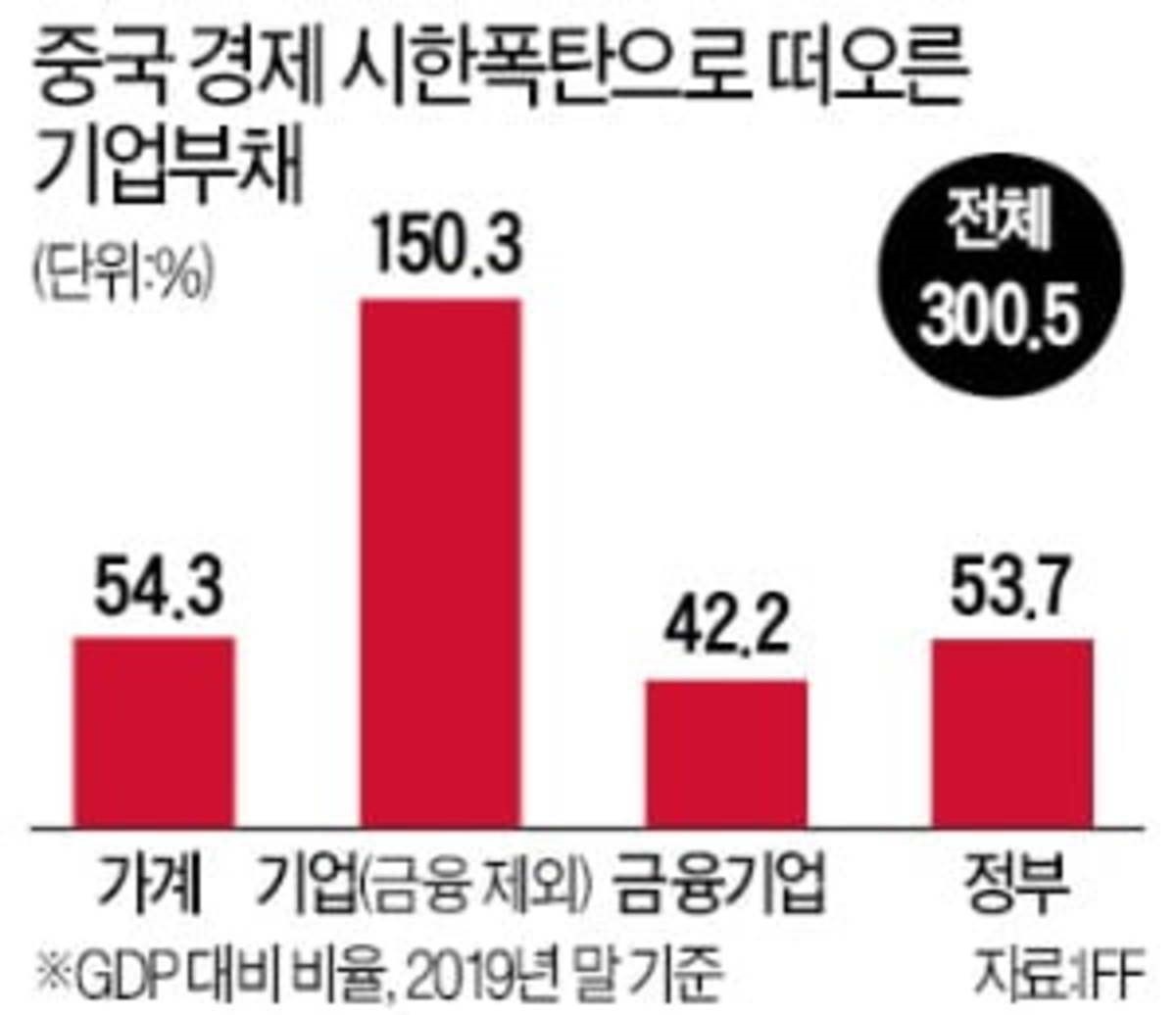

과잉 기업 부채

부채의 총량보다

부채의 비율(부채/자본)이 더욱 중요

“부채를 줄일 수 없다면, 자본을 늘려라.”

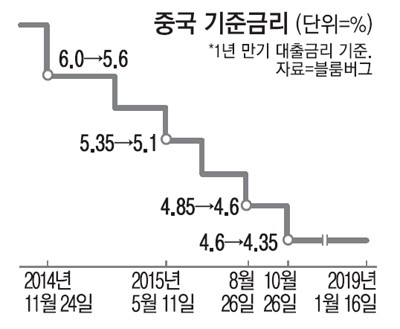

2014년 하반기부터

1) 금리, 지급준비율 5~6차례 인하

= 시중 유동성을 증가시키는 주식 시장 부양책

2) 과감한 위안화 절상

= 중국으로 외국인 자본이 유입되기를 기대

+

“후강퉁”

= 홍콩과 중국 본토의 주식 시장을 연결하

= 외국인 자본 유치

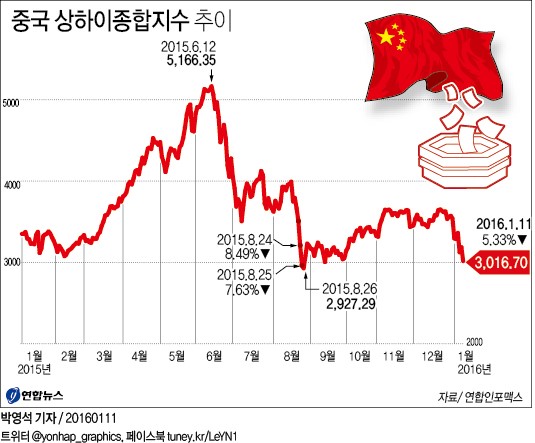

2014년 하반기 2,500포인트

2015년 6월 5,000 포인트 돌파

1년 만에

100% 상승

= 버블에 대한 우려 생기기 시작

2015년 5월을 전후로

주식담보대출에 대한 규제 강화

= 주식 수요 ↓

기업들로 하여금 기업공개는 빠르게 진행하도록 독려

+

일부 대주주에게는 보유 중인 주식 강제로 팔게함

= 주식 공급 ↑

수요는 줄고

공급은 늘었다

“폭락”

외국인 자본 유입을 기대했던

위안화 절상이

이제는 중국의 수출을 발목 잡는 상황

2014년 하반기부터 5~6차례

인하된 금리와 지급준비율

외국인 투자자 입장에서는 낮은 금리를 주는 위안화보단

상대적으로 높은 금리를 주는 다른 통화(=달러)로 환전하는 것이 이득

= 외국 자본 이탈 시작

위안화 절상을 유지할 필요가 사라진 것

2015년 8월11일

위안화 전격 절하

= 다시 수출 경쟁에 뛰어들겠다

= 타 이머징 국가들의 수출 경쟁력 약화

중국이 글로벌 수요로써의 역할을 더 이상 하지 않겠다는 의미

위안화 환율 상승(절하)는

글로벌 주식 시장 전체의

강력한 조정으로 이어짐

1) 자유로운 자본 이동

자본 시장 개방

2) 독립적인 통화 정책

각국의 중앙은행이 독자적으로 금리를 인상 또는 인하

3) 안정적인 환율

수출 주도 경제에는 안정적인 환율은 필수

불가능한 삼위일체

= 즉, 위 3가지 중

2가지를 선택해야 한다.

“한 가지 정책 목표를 실현하려 하기 위해 애쓰다 보면

다른 두 가지 정책 목표를 이루기가 어려워지는 상황”

= 삼.중.고

현재의 중국

선택:

안정적인 환율

(관리변동환율제)

독립적인 통화정책

포기:

자유로운 자본 이동

a) 지준율 대여섯 차례 인하 – 독립적인 통화정책

b) 후강퉁 – 자본 시장 개방 시도

c) 위안화 절상 – 안정적 환율 스탠스

가능한 삼위일체??????

과연..

그리고

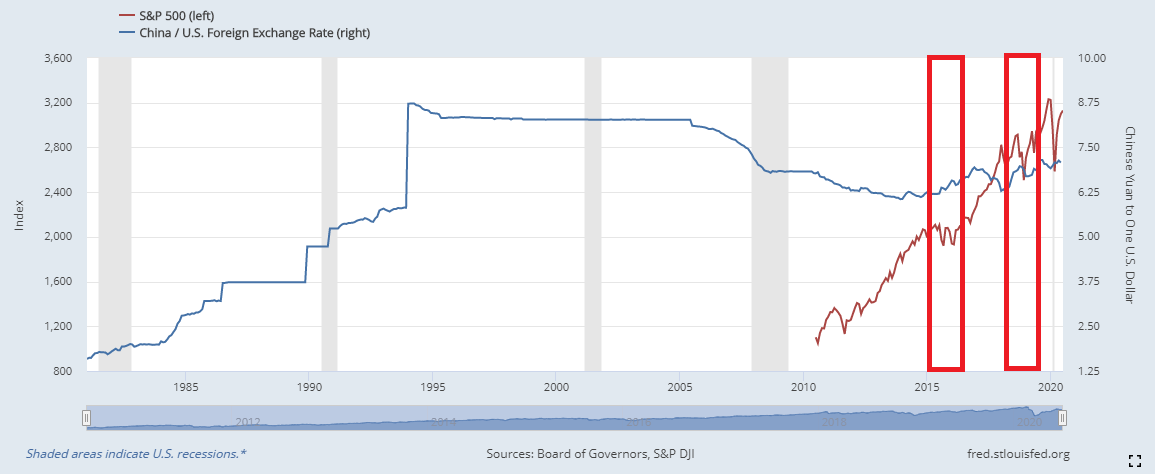

미국이 기준금리를 인상하기 시작한다.

충격 1:

미국 기준금리 인상

영향: 자본 시장이 열려있던 중국에서 외국인 자본이탈

= 위안화 가치 ↓

중국의 대응 1:

a. 금리 독립적으로 낮게 유지

– 독립적인 통화 정책

기준금리를 인하했던 것은

기업들의 부채 부담을 덜어주기 위함 이었기 때문에

미국 금리인상을 이유로

똑같이 인상을 단행할 수 없었던 상황

b. 위안화 절상 유지

– 안정적 환율 스탠스

= 미국이 기준금리를 인상하는 상황(달러 강세)에서

의도적으로 달러 약세를 만들려면

외환당국(중국) 외환보유고에서 달러를 팔아야함

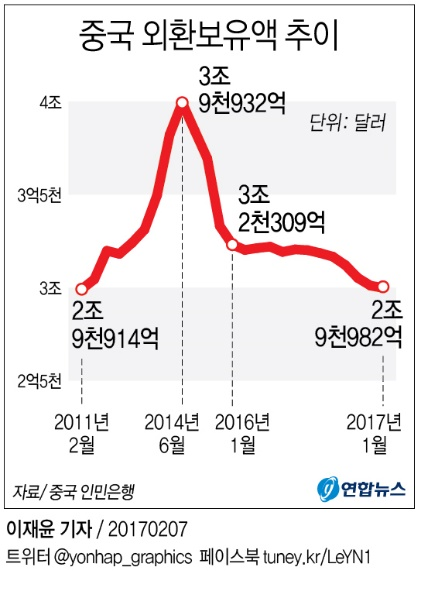

= 1년 만에 중국 외환보유고 1조 달러 ↓

c. 후강퉁은 여전히 오픈 – 자본 시장 개방

결국

3가지를 모두 가지려던

중국의 욕심이 부른 사태

중국의 대응 2:

2015년 8월 11일

위안화 기습 절하

= 위안화 절상(안정적인 환율)을 포기하고

위안화 가치를 시장의 법칙대로 했던 의도

하지만

위안화 절상 스탠스를 보고 들어왔던

환투자자들에게 찾아온 멘붕

기습적인 절하가

중국 위안화에 대한 부정적인 전망을 부추기고.

대응 실패

중국의 대응 3:

2016년 1월

강력한 자본 통제 정책

= 중국인들의 해외여행, 해외 부동산 투자 제한

이 모든 문제의 시작은

1) 미국 기준금리 인상

2) 환율 전쟁

2016년 2월

미국 중앙은행 (Fed)

연내 4차례 금리 인상 계획 철회

중국에 가해지던

자본 유출 압력 ↓

2016년 2월말

중국 내수 경기 부양 위해 지준율 전격 인하

1) 지준율 ↓

= 유통되는 위안화 ↑ = 위안화 절하 압력 ↑

vs

2) 중국 부양책 기대감 ↑

= 위안화 수요 ↑ = 위안화 절상 압력 ↑

승자는?

2번

중국 부양책에 대한 기대감으로 위안화 절상 압력이 더 강해지면서

위안화 반등 시작

THE END

JRFO - SUNG JIN, CHO

CONTACT DETAILS

19 Grand Trunk Cres, Toronto, ON, CANADA