JAPAN

S.KOREA

EUROPE

CHINA

1995년 1월 고베 대지진을 전후로

“일본 엔화 초강세”

= 한국 기업들에겐 기회

= 공격적인 설비 투자

대출 ↑ 일자리 ↑

= 고성장

하지만…

1) ‘역플라자 합의’

= 엔화의 빠른 약세

2) 미국 중앙은행의 기준금리 인상 (강한 성장세 바탕)

= 신흥국으로부터의 자본 유출

외환위기

그 그림자가 다가온다.

1997년부터

태국, 인도네시아, 중국, 홍콩, 말레이시아 등이

어려운 상황에 처하고

글로벌 금융 시장에서 대한민국에 대해서도 부정적인 전망 나오기 시작

= 외국인들 한국에서 이탈 시작

당시 대한민국은

“관리변동환율제”

= 외환 당국이 외환 시장에 개입해서

환율이 큰 폭으로 변동하지 않도록

조절해주는 환율 제도

환율 유지를 위해선 많은 외환보유고는 필수이지만…

(달러 매도 개입을 해야함으로 달러 소모가 상당히 크기 때문)

외국인들이 달러를 사서 빠져나가는데 외환 당국마저 달러가 부족한 상황

= 외환 부족의 현실화

“외환위기”

달러가 없으면 원유 수입 즉각 중단

= 원유는 달러로만 결제 가능

결국 긴급히 달러화 대출을 받는데…

From IMF

강도높은

IMF 구조조정 시작

외환위기의 핵심 원인

= 기업들의 과잉 투자

= 과잉 부채

위기 이후 투자에 상당히 신중해진 기업

채용 시장의 급격한 위축으로 이어져

“취업 대란”

은행도 기업 대출에서

가계 대출로 타겟 변경.

‘부동산’ 이라는 확실한 담보를 바탕으로

부동산담보대출을 중심으로 한 가계 대출 ↑

= 가계 부채 급증의 시작

기업에서 투자를 하지 않으니

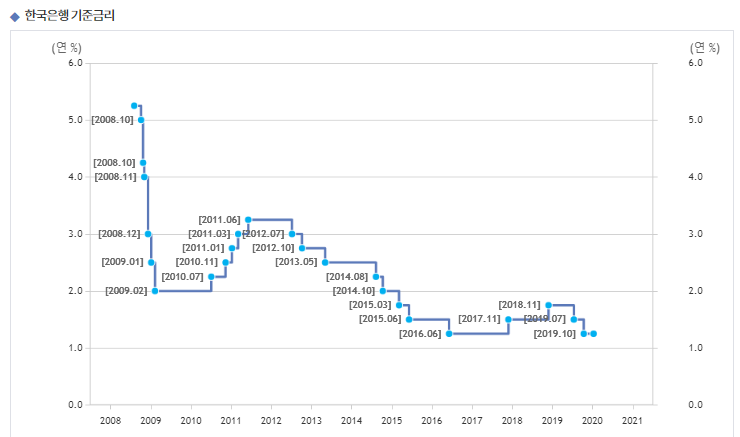

한국은행은 경기 부양 차원에서

본격적으로 금리 인하 시작

유동성 공급 ↑

가계 대출 자금 수요 ↑

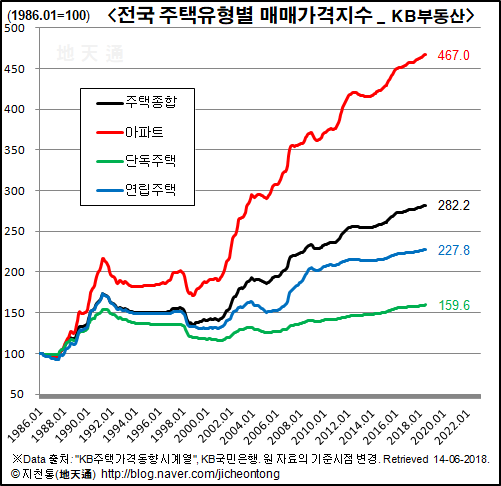

= 부동산 가격 급등

부동산 가격 급등의 결과

주거 비용 ↑ = 가계 부채 ↑ = 가계 소비 ↓

= 경제에 부정적

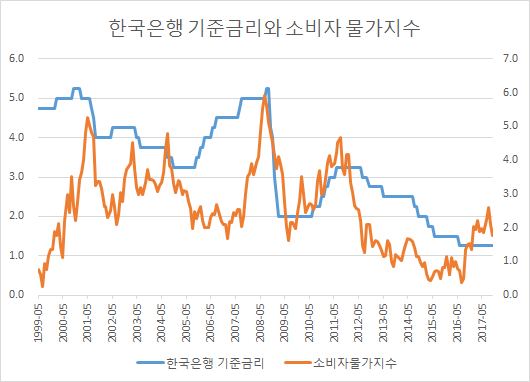

가계 부채 증가는 기준금리 인상 결정에 영향

= 실기 할 경우 자산 버블로 이어질 가능성

A. 대내 충격

가계 부채가 높은 상황에서…

Q. 만약에 금리를 인상한다면?

대출 금리 ↑ = 대출 수요 ↓

부채 부담 ↑ = 자산 가격 ↓

소비 위축 = 내수 성장 위축

이런 상황이라면…

외국인들의 자금 이탈 가능성

한국 주식, 채권, 부동산 등을 팔아서 원화를 달러 바꿔서 이탈 (원화 가치 하락)

= 수입 물가 상승 = 인플레이션 압력

한국은행은 어떻게 대응할 수 있을까?

1) 원화 유동성 공급 늘리기

– 경기 부양책

= 이 방법은 원화 가치를 추가로 하락시킴으로써

외국인 자금 이탈을 가속화 시킬 가능성

2) 금리 인상

– 물가 조절

= 부동산 가격 추락 like 일본 그리고 장기침체…

B. 대외 충격

<미국 서브프라임 모기지 사태>

글로벌 대형 은행 리먼의 파산은

미국의 다른 금융 기관에도 일어날 수 있다는 위기감을 전달

은행은 신용으로 유지되는 기관

은행은 이미 고객들로부터 받은 예금 중

혹시 모를 지급에 대비하기 위한 지급 준비금만을 일부로 남겨두고

나머지 자금은 모두 대출해준 상황

고객들이 은행의 파산이 걱정되

많은 사람들이 동시에 자신들의 돈을 찾으러 간다면…?

“뱅크런 bank run”

= (은행)줄도산

은행들의 선택은?

= 충분한 현금이 있다는 것을 보여주자!

= 은행이 가진 모든 해외 자산 현금화 후 달러로 환전

“비자발적 외국인 자본 이탈 from 신흥국”

c. 현재의 대한민국은 안전할까?

1. 글로벌 금융 안전망 – 대외적 요인

경제 기초 체력이 약한 이머징 국가들이

글로벌 위기 상황에서 자볼 유출 같은 위기를 겪는 경우를 막기 위해

글로벌 국가 공동체인 G20에서 고안

1-1 한미 통화 스와프

= 미국과의 통화 스와프 체결은 외환보유고가 충분하다는 것을 보여주는 것

= 환율 안정 = 외국인 자본 유출 압력 ↓

기준금리 인하를 통해 원화 유동성 공급을 늘리면서 경기부양 정책 시행 가능

1-2 치앙마이 이니셔티브 다자화(CMIM)

= 한국, 중국, 일본 및 아세안 10개국은 기존보다 공고한 통화 스와프 라인을 개설

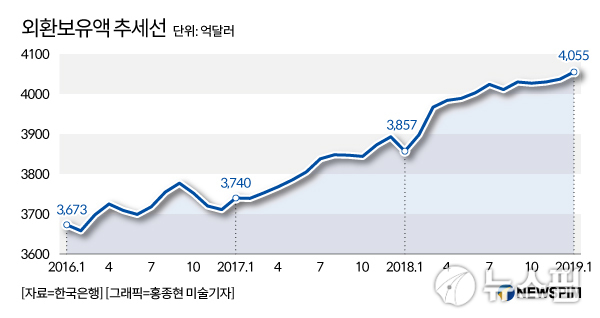

2. 높아진 한국 국채의 위상 – 대내적 요인

2-1 대한민국 꾸준한 무역흑자

2-2 높은 외환보유고

2-3 선진국대비 양호한 재정 수지

= 채권 투자자 입장에서 상당한 안정감을 주는 투자처

“글로벌 안전 자산”

글로벌 금융위기 직전 대한민국

미국발 주택 버블 및 은행권의 공격적인 투자는

유동성이 전세계로 퍼져나가게 만들었고

한국은 부동산담보대출로 이어지고..

2008년 금융위기 발생

말라버린 유동성

외국 자본 유출 = “신용 경색”

돈의 공급 ↓ 수요 ↑

= 금리 상승 (연 7% 수준까지)

= 자산 가격 폭락

대한민국 정부 공격적인 경기부양 돌입

= 부동산 가격의 급락을 방어하고 소비 위축을 막아야하는 특명!

1) 각종 부동산 규제 완화

2) 한국은행 기준금리 인하 (당시 역대 최저 수준인 2%)

2009년 하반기부터

수도권 중심으로 부동산 가격 반등

+ 글로벌 경기 개선 영향으로 빠른 회복세를 보이는 대한민국 수출

= 쌍끌이 성장 from 내수+수출

수출에 유리한 “고환율” 정책

내수 활성화에 좋은 “저금리” 정책

고환율 정책

장점: 수출엔 긍정적

단점: 수입 물가 상승

해결책: 고환율 정책 포기

or 기준금리 인상

(소비는 위축되지만 물가는 잡아야 하니까?)

대한민국의 선택은?

수출은 포기할 수 없다.

수출을 통해 기업들이 돈을 벌고

투자를 늘리고 고용을 늘리면

가계 소득이 증가하고 내수 소비가 살아날 것이다

내수(부동산) 보다 수출이 먼저!

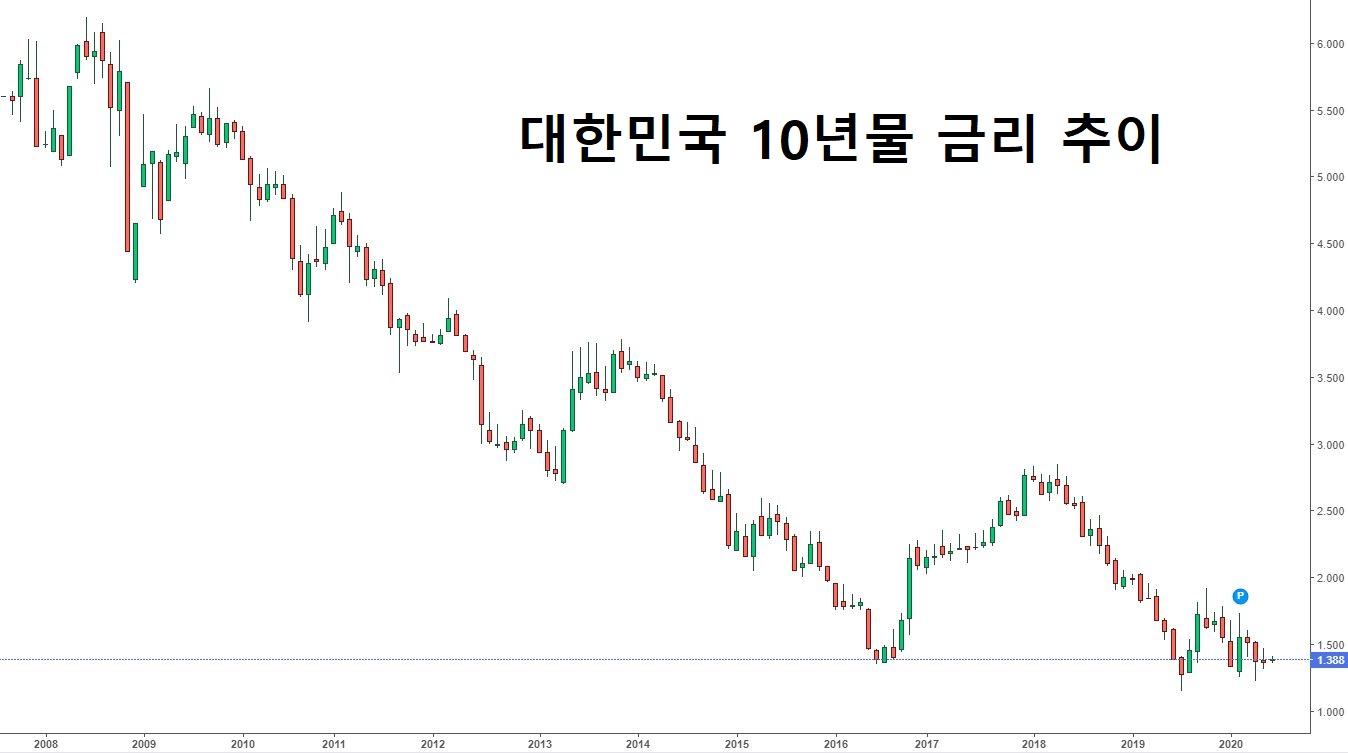

“기준금리 인상”

2010년 7월부터 금리 인상 시작

소비자물가지수 상승에 적절한 대응

2011년 하반기까지 3.25%까지 인상

+ 부동산에 대한 강력한 대출 규제

당시는 동일본 대지진이 일어난 당시로

“고환율” 정책을 유지하던 대한민국

슈퍼 엔고의 영향으로

한국 수출 경쟁력 ↑

2012년 들어 중국 역시 투자 중심 성장의 한계에 봉착

유럽 또한 재정위기를 마주

글로벌 경제 전반 = 정성장 기조 = 수출 중심 국가에게 불리

+ 2012~2013년 엔화의 급격한 약세 = 원화의 상대적 강세 = 수출 악영향

= 대한민국 수출 경쟁력 ↓

이제 다시 내수로 눈을 돌릴 차례!

1) 2013년 4월 1일 부동산 종합 대책

= 부동산 가격 하락 방어를 위해 의도적 공급 ↓

= 수도권에 추가적인 택지 공급 전격 축소

2014년에도 글로벌 경제가 여전히 저성장 기조

그래서 나왔다.

2) 2014년 7월 DTI 및 LTV 규제 완화 정책

“초이노믹스Choinomics”

= 부동산 수요 ↑

이후 2018년 상반기 부동산 가격 급등기 재현

반도체 중심으로 다시 호조를 보이는 수출

그래서 다시 과열 양상을 보이는

부동산 시장에 대한 규제 시작

9.13 대책

투기 지역, 투기 과열 지역, 조정 지역 등에서

다주택자에 대한 강력한 대출 규제책 도입 및 징벌적 양도세 과세 정책

+ 신도시 중심으로 추가적인 주택 공급 정책

= 투기적 수요 억제 + 공급 ↑

= 부동산 가격 상승 억제

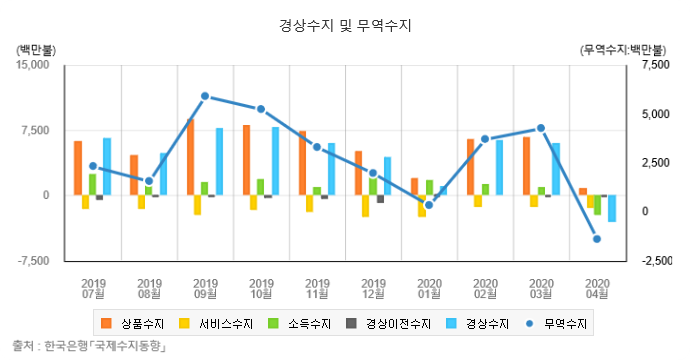

한국은 금융위기 이후 지난 10여 년간

상당한 무역흑자를 기록

= 구조적 무역흑자국

= 국제사회의 시선이 곱지만은 않다

미국이 중국과 무역전쟁을 하는 이유 중의 하나도

무역 불균형 때문.

대한민국은 수출과 내수 사이에서

경제/정치적 상황에 따라 유연하게 대응하는 것이 중요

THE END

JRFO - SUNG JIN, CHO

CONTACT DETAILS

19 Grand Trunk Cres, Toronto, ON, CANADA