JAPAN

S.KOREA

EUROPE

CHINA

1970s = 인플레이션의 시대 Inflation era

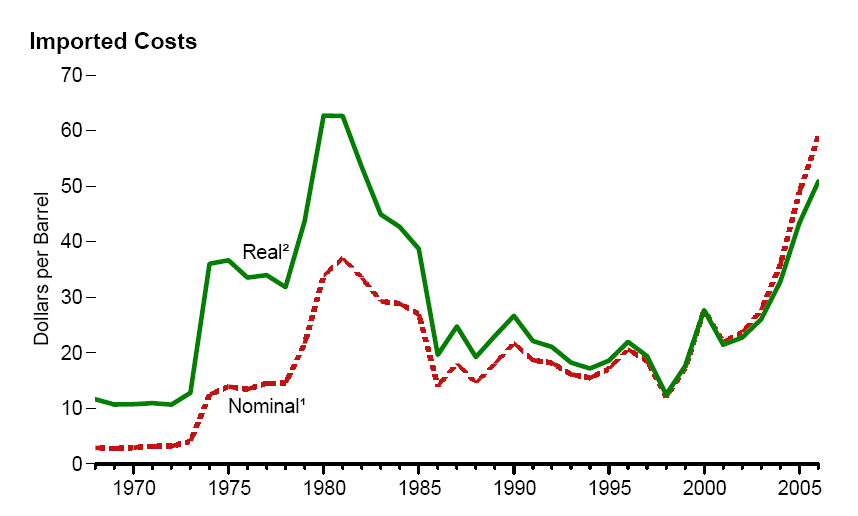

국제 유가 폭등으로 인한 두 차례의 석유 파동

1980년대 초반 Fed 의장에 취임한

폴 볼커 Paul Volcker (볼커룰의 주인공)

물가를 잡기 위해 기준 금리를 공격적으로 인상

= 의도적인 ‘경기 둔화’를 노린 전략 = 금리20% 돌파

= 결과로 미국 중소기업의 40% 이상 파산 = 실업률 ↑

1970년대 후반 배럴당 40달러

1986년 초 배럴당 10달러

= 물가안정

하지만 경기는 여전히 안 좋아서

당시 로널드 레이건 행정부의 정책

“적극적인 감세안”

+

“기준금리 인하”

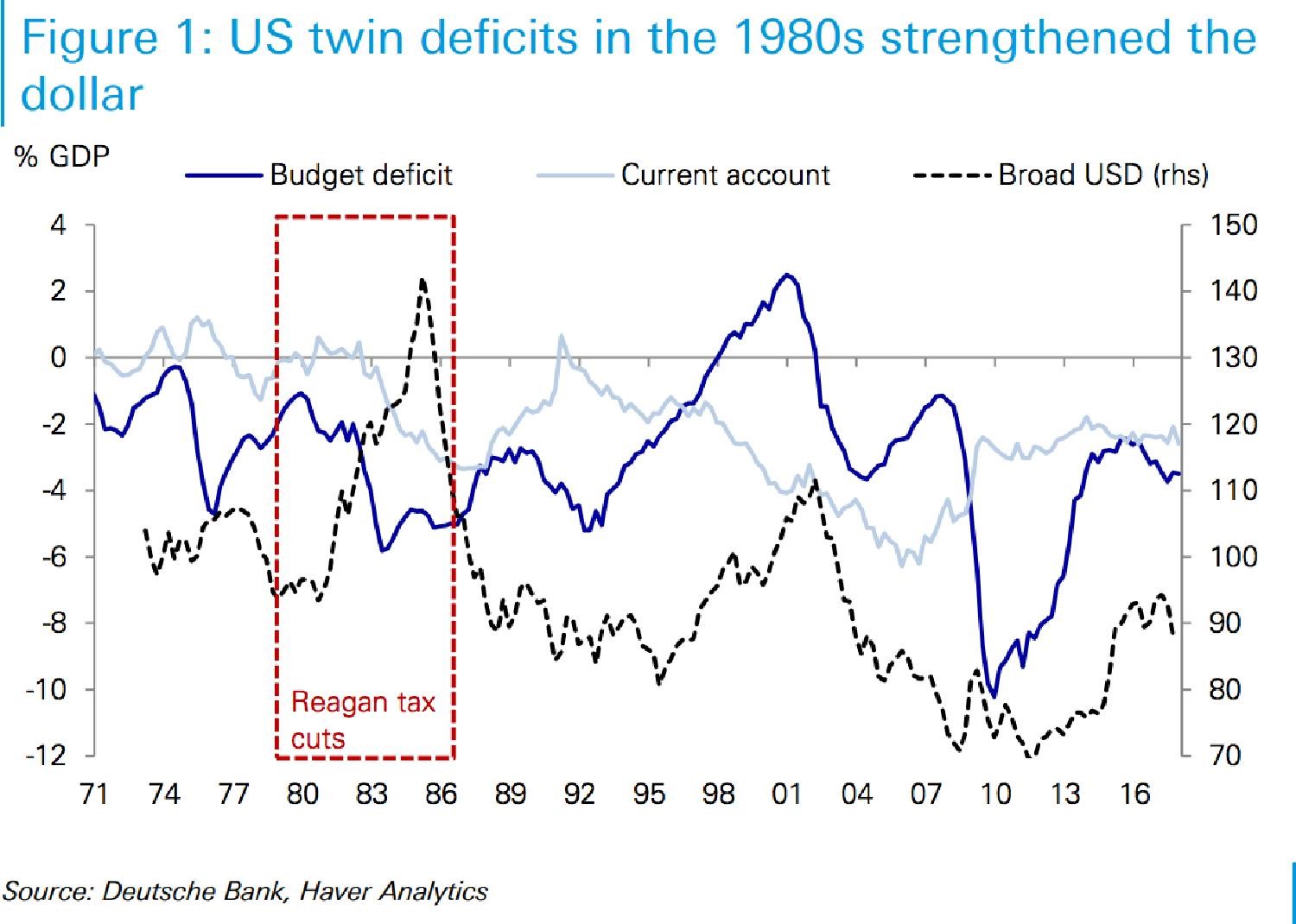

그 후, 미국 경기는 개선 됐지만 그로 인한 후유증 발생

1. 재정 적자

2. 무역 적자

– 기준금리 인상으로 인한 강달러가 수출에 악영향

= 쌍둥이 적자 twin deficit

쌍둥이 적자의 원인 중의 하나로

당시 서독과 일본의 “대미 무역흑자”를 지목

“서독과 일본이 미국에 수출을 많이 하는 바람에

미국 내 제조업 경기도 최악으로 치닫고 있다!”

= 플라자합의

현재 미국이 중국에게 대하는 것과 다를 것이 없다…

1980s 일본 부동산 버블의 이유

플라자 합의

Plaza accord

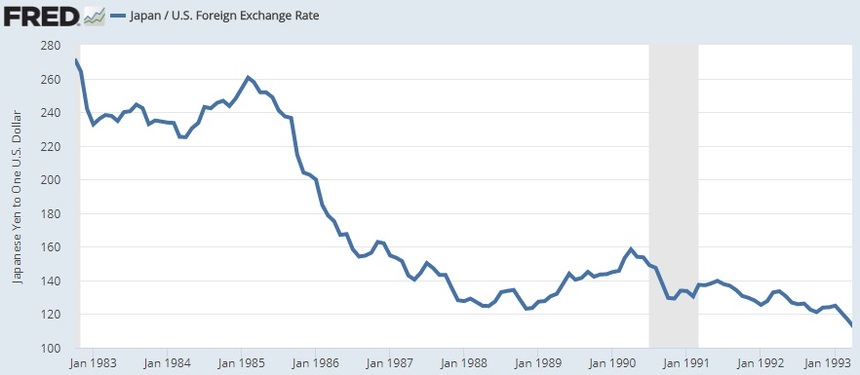

1985년 9월 @뉴욕 플라자 호텔

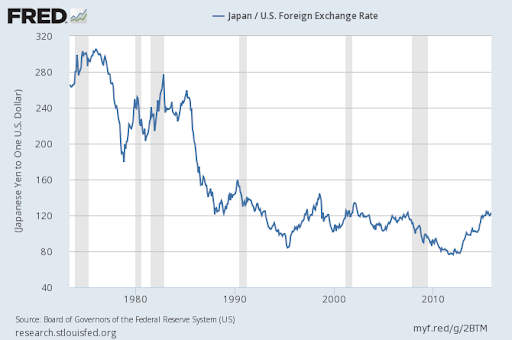

“엔화 절상”

= 엔화 가치 ↑

= 1달러로 교환하기 위해 필요한 엔의 양 ↓

= 달러/엔 환율 ↓

= 엔화 초강세!!

= 원화의 상대적 약세 = 대한민국 수출에 호재

1987~1988년

한국 경제 눈부신 성장

<당시 현대차 엑셀의 광고 모토>

“For the average price of a new car, you can get a Hyundai Excel. And a spare.”

하지만 플라자 합의는 추가적인 무역적자 증가를 억제하긴 했으나

기존의 무역 적자 폭을 줄이지는 못했음

미국:

이제 서독과 일본이 내수를 키워서 미국의 물건을 많이 사서 기존의 적자폭도 줄여줘!!!

그래서 나온 것이…

루브르 합의

Louvre accord

1987년 2월 @파리

경제 성장의 바탕

1)내수

2)수출

엔화 절상으로 수출에 큰 타격 + (진짜 이유: 미국이 원하니까)

= 내수 경기 활성화에 집중!

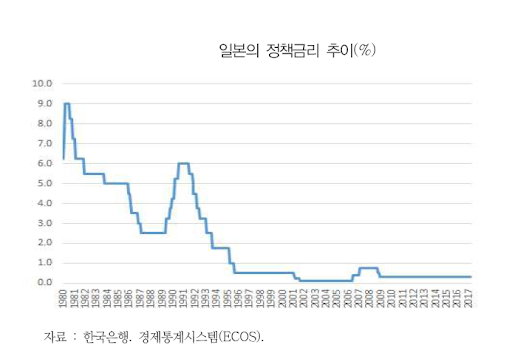

당시 일본 기준금리(재할인율) 0.5% 인하

+ 내수 부양 위한 각종 부동산 대책

+ 부동산담보대출 규제 완화

“집 사기 좋은 환경”

엔화 강세로 수입품도 싸지고 + 저금리 + 부동산규제완화

“부동산 파티 시작!!

기업들 조차 R&D 대신 부동산 투자에 집중하는 현상 발생

일본 소비 시장 역시 상당히 과열 – 해외 자산 마구마구 매입

= 1980년대 후반으로 가면서 미국의 대일 무역적자 크게 감소

Thank you, JAPAN!

-U.S.A-

특정 국가는 물건을 계속 팔면서 흑자, 다른 국가는 계속 사면서 적자

“글로벌 무역 불균형”

미국 입장에서 가진 힘을 무기로 시장에 자연스럽게

형성된 균형(=미국이 부르는 무역 불균형)을

미국에 더 이롭게 해소(?)한 것

루브르 합의

(서독+일본의 내수 활성화 = 구매력 ↑) 이후

일본을 포함 전세계에선 자산 시장 과열 현상 발생

서독, 일본:

자산 버블 우려 + 내수 과열 등을 차단하기 위해 금리 인상 해야 될 것 같아!!

= 글로벌 수요 위축에 대한 공포감으로 이어짐

1987년 10월19일

다우 지수 하루 만에 22% 폭락

서독, 일본

: 금리 인상 포기

금리 인상/인하의 본래 목적

“물가조절”

<당시 일본 상황>

저유가로 부동산 및 주식이 과열권

엔화 강세로 수입 물가가 낮아 전체적인 물가는 낮은 수준을 유지

= 금리 인상 명분 X

= 버블 용인…

1980년대 후반

= 버블의 정점

저조한 수준을 유지하던 물가

1989년 초부터 오름폭 확대

+ 대미 무역흑자 감소로

루브르 합의에 따른 눈치 보기 영향권 벗어남

1. 첫번째 실책 – 과도한 금리 인상

일본 중앙은행은 매우 빠른 속도로

기준 금리(재할인율) 인상

1989년 초 2.5%

1990년 중반 6%까지 상승

= 주요 대출 금리 급등

= 주택 시장 폭락

= 개인들의 부채 실질 부담 ↑

= 자산 가격 < 부채

= 소비 위축 (수요 감소)

= 가격 하락

디플레이션 Deflation

2. 두번째 실책 – 디플레이션 진입 방조

디플레이션은 또다른 디플레이션을 부른다.

“내년에 아파트 가격이 하락할 것 같은데 지금 살 필요 있어?”

= 디플레이션의 만성화

이러한 재앙이 벌어지는 동안…

일본 중앙은행은 경기부양이나 자산 가격 방어를 위한

완화적 통화 정책 사용 X

무조건 인상!!!!

‘잃어버린 반세기’의 시작

은행의 부실 대출을 처리하는 것보다 부동산 경기 활성화(인프라 투자)에 집중

<교훈>

자산 가격의 하락이 두드러질 때

그리고 이런 상황이 부채 부담을 키우면서

국가 소비 전체를 위축시킬 가능성이 있을 때

금리 인상 등을 과감히 포기하더라도

자산 가격의 급락을 방어할 필요가 있다

= 소비를 위축 시키는 것만은 막아라!!!

3. 세번째 실책 – 뒤늦은 경기 부양책

대규모의 부실을 계속해서 안고 가고 있었던 은행들은

과감히 대출을 늘리는 등의

정상적인 자금 중개 기능을 제대로 수행 X

아시아 외환 위기가 찾아오고...

1997년이 되어서야 일본 정부는 은행권에

과감한 공적 자금 투입 + 부실 채권 처리 를 위한

본격적인 작업 돌입

1. 고베 대지진

1995년 1월17일

진도 7.2 강진

<당시 일본 손해보험사들 상황>

버블 붕괴 이후 초저금리 상황에서 보험사들은 보험 가입자들에게서 받은 돈으로

일본 내에서는 수익을 낼만한 투자처를 찾기가 어려워진 결과 해외투자 ↑

지진 발생으로 보험금 지급을 위해

해외 자산 매각하여 엔화로 환전

= 엔화 초강세 현상

= 일본 수출 악영향

일본 입장에서는 내수와 수출 둘다 어려운 상황

결국 G7(미국)에 도움 요청

“엔화 약세를 용인해주세요…”

2. 역플라자 합의

Anti-plaza agreements

1995년 4월

역플라자 합의 전 엔화 = 초강세

= 원화의 상대적 약세

= 대한민국 수출 호재

대한민국 기업들은 이런 유리한 엔고 환경이 유지될 것이라 판단

향후 수출을 통한 성장을 위해 공격적인 투자 감행

부채 ↑

하지만, 역플라자 합의 후 엔화 급격한 약세

= 한국 기업들에게 치명타

한국 외환위기 = 기업들의 과도한 부채(=과잉 투자)에서 기인

3. 동일본 대지진

2011년 3월11일

보험사들은 고베 대지진 때와 비슷한 상황

= 해외자산 매각 후 엔화로 환전

= 고베 대지진 때 발생한 슈퍼 엔고를 뛰어넘는

슈슈퍼 엔고 발생!!

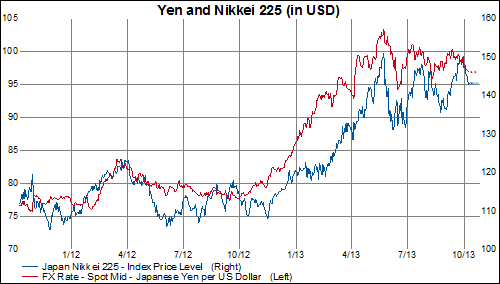

= 원화 상대적 약세

= 한국 수출 기업들에게 다시 찾아온 기회!

= 코스피 지수 2011년 상반기 2220 돌파

= 차화정(자동차, 화학, 정유 기업) 랠리

4. 무제한 양적완화

아베노믹스 by 아베 신조

디플레이션 극복을 위해 물가 상승을 유도하는 정책

무제한 양적 완화

일본 물가가 2% 이상으로 올라오는 그 날까지… 엔화를 뿌리겠다.

엔화 공급 증가

= 2011년 하반기부터 엔화 가파른 속도로 약세

= 일본 수출 대기업 기사회생

5. 인플레이션 유도 정책의 효과

일본은 초고령 국가 = 연금 수입에 의존

= 엔화 약세(=구매력 약화)를 불러오는 정책을 도입하기가 어려웠음

하지만 동일본 대지진 후

1) 엔화 약세 정책에 대한 대내 명분 확보

2) 국제사회 용인 및 대외 명분 확보

= 양적완화 정책은 일본 경제 회복을 견인한 주요인

THE END

JRFO - SUNG JIN, CHO

CONTACT DETAILS

19 Grand Trunk Cres, Toronto, ON, CANADA